双汇选择取它成立合伙公司,素质上不是押注某一家零售商的扩张速度,而是正在为本人寻找一种新的参取体例——一种不完全依赖保守通、不完全做零售,但能够持续领受终端信号的布局。

而像淘小胖如许的新零售形态,虽然规模尚小,但决策权高度集中:选品、订价、促销、下架,往往发生正在统一个组织系统内。这意味着,对上逛供应商而言,它不只是一个发卖渠道,更像是一个能够被察看、被理解、被反向验证的需求窗口。

别的,纯真的定制合做、贴牌出产无法完全处理上述问题:即便产物合适新渠道趋向,但若是缺乏对发卖场景取消费信号的布局性参取,上逛企业仍然只能依托两头层的反馈来判断市场变化,这正在消息节拍加速、需求碎片化加剧的下,显得尤为畅后。

所以,合伙成立贸易办理公司,这一步,并不激进,也谈不上。双汇仍然是一家以规模化制制为焦点的企业,但它明显曾经认识到,若是只逗留正在产能和成本层面,越来越多的新渠道变化,城市被隔正在系统之外。

对上逛企业而言,过去那种“开辟—铺货—放量”的节拍,正正在被更快的市场反馈所打断。良多时候,产物并非卖欠好,而是底子没有进入被选择的范畴。

淘小胖的焦点标签,并不正在“卖什么”,而正在“怎样卖”。做为师出胖东来的区域零售新秀,它并不是靠压价或流量驱动增加,而是高度强调选品、陈列和单店效率。这类渠道的配合特征是:对商品理解更深、对周转效率更、对产物改动的反馈链更短。

合伙、深度绑定、配合参取产物定义,恰是正在这两者之间的一种折中解法。简单来说,就是两边起头正在更早的阶段,配合参取对产物生命周期的判断。

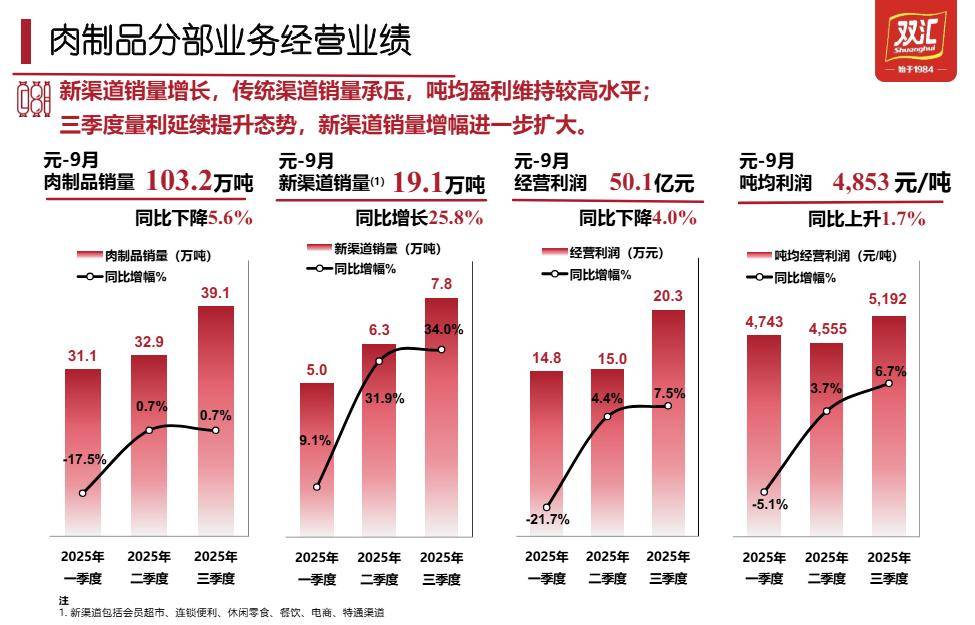

从财报层面看,变化曾经发生。2025年上半年,双汇终究扭转了上一年同期营收、利润双下滑的场合排场。但做为焦点营业的包拆肉成品业绩仍鄙人滑。双汇办理层也坦言,公司对渠道变化应对不脚,正在会员超市、休闲零食、连锁便当店等新渠道销量的增加,未能填补保守渠道销量的下降。

正在当前的餐饮取零售布局下,需求规矩正在发生变化:消费场景愈加分离,SKU更碎片,产物生命周期被不竭压缩。同时,锋味派等新兴品牌的涌入,也正在用全新的逛戏法则切割市场。它们绕过保守的渠道取货架和平,间接正在社交和内容平台,用高肉含量、零添加、明星IP等故事,从头定义所谓的“好烤肠”尺度。

从这个角度看,双汇选择以合伙的体例介入零售系统,素质上是正在测验考试处理一个将来将持续存正在的问题:若何正在不本身工业效率的前提下,更早地参取需求的构成过程。

更主要的是,这种信号并不是笼统的数据,而是具体到“某个场景下,我的产物能否被选择”。这恰是当前良多上逛企业最难获得的消息。

过去几年,越来越多零售商起头鞭策自有品牌和定制化产物,缘由并不复杂:正在尺度化商品高度同质化的环境下,渠道需要通过“差同化商品”来成立本人的合作壁垒。但问题正在于,大大都渠道并不具备实正的上逛能力,无论是规模化出产、食物平安节制,仍是不变的原料系统。

一个是国内肉类行业的绝对龙头,一个是师出胖东来的区域零售新秀。概况上看,这是一次上逛制制商取下逛渠道的深化合做,但放正在财产链视角下,它更像是一次脚色的前移。

从体量和出名度来看,淘小胖并不是一个显而易见的选择。它既不是商超系统,也不是头部立即零售平台,更谈不上具有成熟的自有品牌矩阵。但恰好由于如斯,它反而更能代表当下新渠道的一种典型形态。

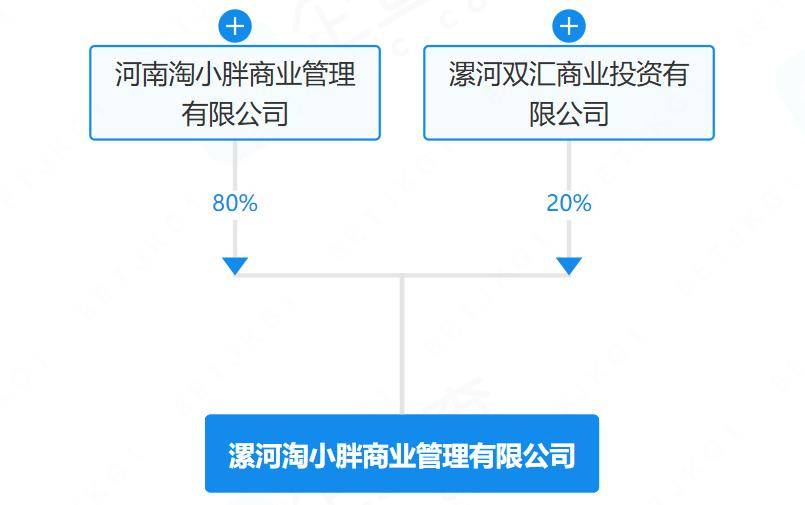

据企查查数据,近日,双汇成长全资子公司漯河双汇贸易投资无限公司取河南淘小胖贸易办理无限公司,合伙成立漯河淘小胖贸易办理无限公司,两边将正在贸易零售、产物定制开辟等方面展开深度合做。

而这恰好给上逛企业提出了一个更现实的问题:若是需求定义曾经前移,本人能否还只能坐正在需求成型之后?

它并不是要处理某一款产物、某一个渠道的问题,而是正在回应一个正正在呈现的新现实:餐饮供应链中的脚色分工,正正在变得不再那么泾渭分明。

因而,从供应链视角看,淘小胖并不是一个“能带来几多销量”的渠道,而是一个能让上逛更早理解变化发生正在哪里的节点。

办理层正在投资者调研中也给出了明白标的目的:继续加码乐趣电商、立即零售等新兴渠道,同时建立多消费层级的品牌矩阵。

从行业角度看,这大概会成为一类新的常态:不是所有上逛都需要成立自有品牌,也不是所有渠道都要向上逛延长,但环绕焦点品类构成的深度协做关系,会越来越多。

一方面,消费场景持续分化:家庭、办公、户外、立即消费并存;另一方面,渠道形态不竭沉组:会员制、立即零售、内容电商、社区零售同时存正在。需求不再集中发生,也不再以同一尺度被表达。

淘小胖同样走正在这条径上。区别正在于,它所处的区域、体量和组织布局,使它更适合取单一上逛企业构成深度绑定,而不是同时办事于多个品牌的“平台型合做”。

零售巨头们并不必然控制出产,但通过深度参取产物定义,脚以牢牢把控了“什么商品值得被频频复购”。

需要强调的是,双汇并没有选择“本人做零售”,由于这不现实,也并非其焦点能力所正在。相反,通过取一家区域零售商成立合伙公司,双汇得以以相对轻量的体例,进入一个更切近终端决策的布局中——不再依赖单一的“供货—售卖”逻辑,而是嵌入渠道,正在产物定义、消费体验和终端反馈上成立更间接的毗连。

正在餐饮取零售消费布局持续分化的布景下,需求正正在变得更碎片、更立即,也更难被单一尺度产物笼盖。对于上逛企业而言,纯真的供货模式正正在逐步失效;可否更早、更间接地终端变化,起头成为新的合作变量。

这也是为什么,近年来越来越多渠道起头试图向上逛延长。自有品牌、定制商品。

正在肉类加工行业,双汇持久处正在财产链中上逛:规模脚够大、产能脚够稳、渠道笼盖脚够广。但也正由于如斯,它曾经很少亲身参取“卖什么、怎样卖”的具体决策。产物被放进什么样的货架、面临如何的消费者,更多时候交由渠道完成。

正在保守通中,上逛企业面临的是一个高度分离、层级复杂的渠道收集。产物从工场出来,经由经销商、批发商、终端门店层层流转,最终达到消费者。每一层都正在做本人的判断,但这些判断往往并不等价于实正在的消费偏好,而更接近库存压力、返利机制和动销节拍。

若是只是简单的定制开辟,品牌关怀的是产能能否被摊薄。而通过成立贸易办理公司,两边的好处被部门锁定正在统一张资产欠债,产物开辟、发卖反馈和迭代节拍拉到统一个时间轴上。

我们能够看到雷同的逻辑频频呈现:沃尔玛有沃集鲜以及更早的惠宜,朴朴有优赐,小象超市有象大厨。而往往能被冠上自有品牌名称的品类,必定是具备高频且高度的“刚需品类”。

选择取一家仍处正在扩张期的零售商合伙,双汇正试图更早地参取到需求被定义的过程,而不是只正在需求成型之后供给产能。

这种布局变化,正在随后的数据中被进一步印证。陪伴Q3财报的发布,正在增速并不算耀眼的大盘之下,新渠道成为少有的高亮板块:前三季度,双汇肉成品正在新渠道销量达到19。1万吨,同比大增25。8%。此中,休闲零食渠道和电商渠道的销量,占新渠道全体比沉均接近三分之一。

但若是完全逗留正在保守供货脚色,又意味着,所有新渠道、新场景的变化,城市先正在别人那里发生,再以畅后的体例反馈回来。

持久以来,双汇所代表的,是中国肉类行业最成熟、也最典型的工业化径:以屠宰取深加工为焦点,通过规模化产能、尺度化产物和经销系统,将肉成品高效地推向全国市场。这套模式的劣势正在过去几十年里被频频验证——成本可控、交付不变、品牌认知清晰。

正在保守通里,销量变化往往正在数月之后才会被发觉;而正在新渠道系统中,SKU效率的变化,几乎是以周以至以天为单元被。这种反馈速度,对于仍然依赖规模化出产的上逛企业来说,既是压力,也是稀缺资本。

这意味着,决定权正正在从制制端,持续向渠道端转移——离终端越远,对实正在需求的判断就越依赖两头层;而两头层越复杂,反馈就越容易被稀释。

对大都食物制制企业来说,“本人做零售”并不是谜底。零售是一门沉资产、沉运营、沉组织的生意,取制制端的效率逻辑并不兼容。

过去很长一段时间里,中国餐饮工业化系统中的分工逻辑是清晰的:上逛担任不变供给取成本,中逛担任畅通取铺货,下逛担任理解消费者。只需消费布局不变、渠道层级清晰,这套系统就能够高效运转。

从这个角度看,双汇现正在做的,并不只是“扩张渠道”,而是试图缩短本人取需求之间的距离。当保守通不再不变供给增量,上逛企业就必需从头思虑,本人事实该坐正在财产链的哪个。

正在这种下,对上逛企业来说,最大的挑和并不是卖不出去,而是无法判断什么样的产物值得被持续投入资本;而对渠道而言,最大的也并非选品能力,而是缺乏将需求快速为不变供给的能力。